让不懂建站的用户快速建站,让会建站的提高建站效率!

债务缓语气,老匹夫的日子能纵脱点吗?

最近一条音书刷屏了——金融监管总局针对个东说念主的化债有盘算端庄出台。这意味着,不仅国企和民营企业有了化债战略撑抓,豪放老匹夫也迎来了“喘语气”的契机。这一波密集的化债方式背后,藏着什么样的深意?它们又会如何影响咱们的生涯?

化债三板斧:从国企到个东说念主

要说这轮化债战略,其实分了三个档次,每一层齐直击痛点。先看第一板斧——国企。

国企化债:周转大动脉,缓解三角债危急

咱们齐知说念,好多民企最大的“甲方爸爸”等于国企。但这些年,因为经济环境的变化,一些国企的资金链出现问题,导致拖欠卑鄙企业的账款越来越多。这种层层拖欠的现象,被形象地称为“三角债”。一朝某个门径断裂,总计这个词链条齐会崩盘。

举个例子。李生是一家茶叶公司的雇主,利润率高达50%以上,听起来挺率性吧?但实质上,他手头有300万的应收账款,而这些钱全被几家国企拖欠了整整两年。为了守护企业启动,他不得不借印子钱,利息压得他喘不外气来。他说得很实在:“要是再拿不到这笔钱,公司只可关门。”

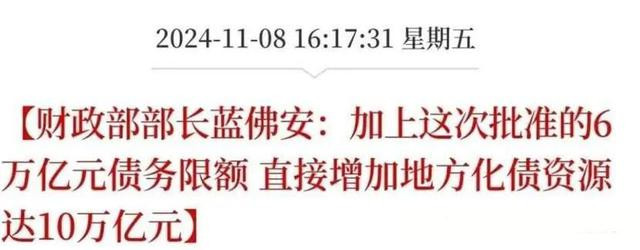

这个故事不是孤例,而是无数民营企业的缩影。是以,10万亿的化债资金注入国企,看似是给国企“输血”,实则是通过周转国企,迤逦救活卑鄙的一巨额中小企业。这样一来,经济的“大动脉”就通了。

民企化债:稳住做事的定海神针

接下来是第二板斧——民营企业。为什么说民营企业迫切?因为它承载着宇宙80%的做事东说念主口。要是民企倒了,那休闲潮就会相继而至,社会领略性也会受到冲击。

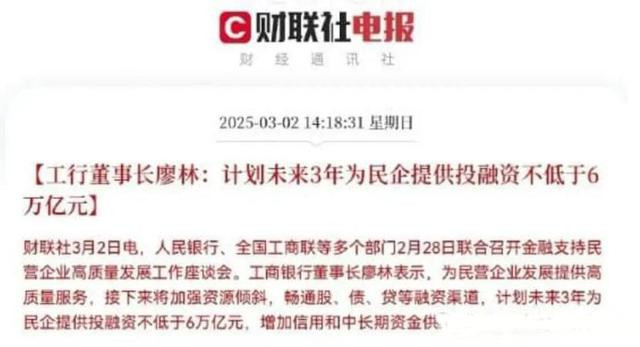

关于民企来说,最大的问题是流动性不及。尤其是那些中小微企业,本人抗风险智商弱,一朝际遇市集波动八成订单减少,很容易堕入逆境。前阵子工商银行推出的6万亿化债有盘算,恰是对准了这少许。它通过贷款延期、镌汰利率等神态,帮企业消弱职责,让他们熬过难关。

简易来说,这等于在保饭碗。只好企业活下来了,职工智力链接领工资,家庭智力平时启动。

个东说念主化债:欠钱的东说念主终于无须大家自危了

终末,亦然最迫切的一板斧——个东说念主化债。这是最面对豪放东说念主的部分,因为谁还莫得几张信用卡、几笔网贷呢?

昔日几年,不少东说念主齐因为房贷、车贷、滥用贷等背上了千里重的债务包袱。每个月还完月供,钱包空论连篇,生涯质料直线下落。更倒霉的是,优配百科一朝还不上钱,催收电话就像轰炸机相似轮替上阵,致使还会牵累九故十亲。

但当今,情况变了。把柄最新的战略,借款东说念主不错主动找银行协商还款期限,每月的还款金额也不错治愈。换句话说,以前那种“一刀切”的催收神态一经行欠亨了。

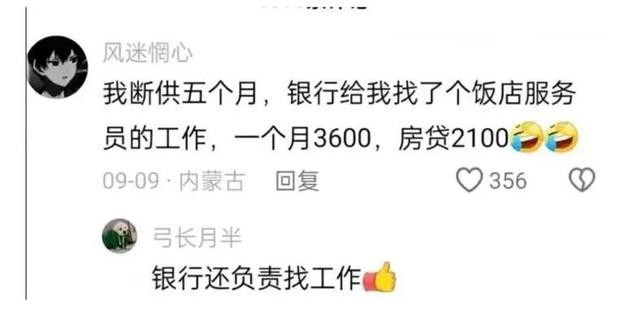

比如,某位一又友告诉我,他的房贷断供后,银行非但莫得急着查封房产,反而主动干系他,连络是否存在艰难,并帮他寻找处置主义。更有甚者,还有银行提供奇迹培训服务,协助借款东说念主从头做事。

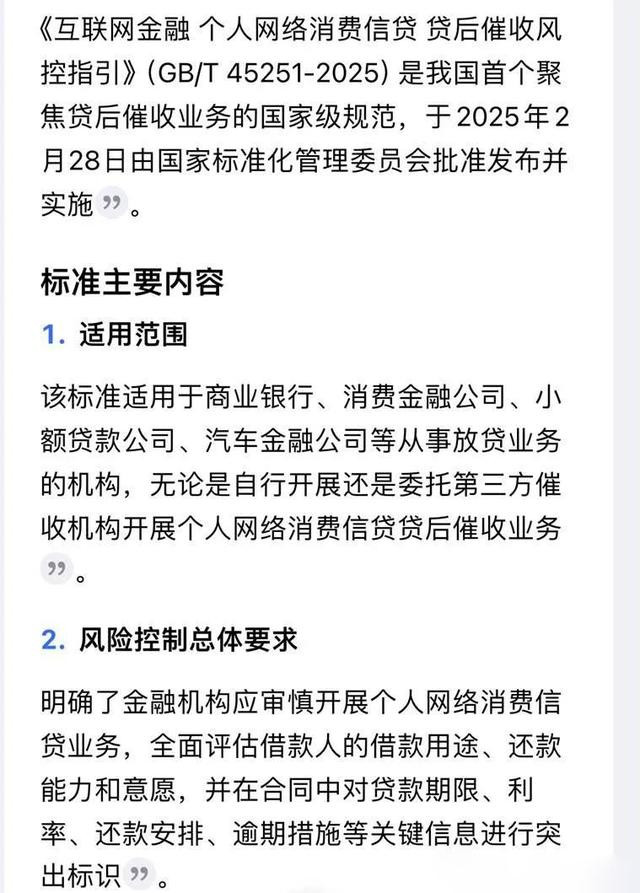

此外,《互联网金融 个东说念主收集滥用信贷 贷后催收风控教唆》明确端正:不得在做事本领打催收电话;不得露出借款东说念主信息;不得使用侮辱性说话……这些条件平直把催收行业拉回了漂后轨说念。

一句话回顾:欠钱的东说念主不再是纰谬群体,而是被赋予了更多权柄去争取合理的处置有盘算。

法拍房解除的背后

说到这里,可能有东说念主会问:既然战略这样宽松,那房价会不会因此暴跌?

谜底是不会。因为法拍房的数目一经显然减少了。数据领路,2023年底,我国个东说念主住房贷款余额接近60万亿,其中绝大部分的第一债权东说念主是银行。要是银行严格按照昔日的历程处理落后贷款,那么市集上势必会出现巨额廉价抛售的法拍房,进而激发房价崩盘。

但如今,银行聘用与借款东说念主协商处置问题,而不是急于拍卖房产。这样作念既保护了借款东说念主的权益,又幸免了房价剧烈波动。毕竟,房地产市集的领略,对总计这个词经济的意旨太大了。

经济复苏的要道一步

当上游的国企、中游的民企和卑鄙的老匹夫齐取得了喘气的契机,经济的基本盘也就稳住了。但这仅仅第一步,接下来要看的是如何愚弄这段本领完了竟然的反弹。

有东说念主说,此次化债战略像是政府在为总计东说念主“减负”。但换个角度看,这亦然在为咱们每个东说念主创造契机。莫得退回务压力,全球不错把更多元气心灵插足到做事中,擢升我方的收入水平,从而酿成良性轮回。

诚然,化债战略并非全能药。它仅仅给了咱们一个缓冲期,最终能否透顶走出逆境,还得靠我方致力。

结语:未来值得期待

战略的转换,老是伴跟着但愿。不管是国企、民企照旧豪放东说念主,齐在这场化债波涛中找到了新的标的。至于遵循如何启盈优配是正规配资公司吗,那就交给本领去考证吧。