让不懂建站的用户快速建站,让会建站的提高建站效率!

文丨徐风

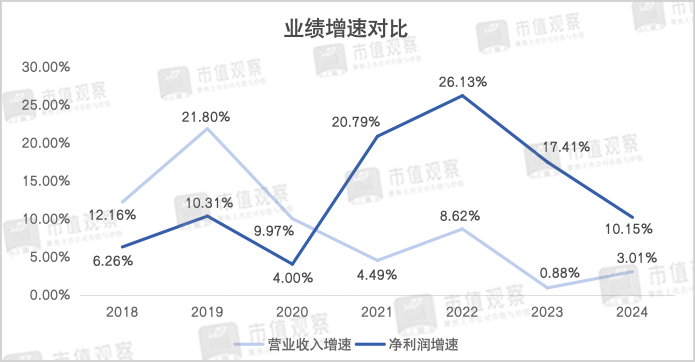

近期,苏州银行公布了2024年度的事迹快报,终了营业收入122.23亿,较上年同期增长3.01%;终了归母净利润50.68亿,同比增长10.15%。

苏州素有“最强地级市”之称,但苏州银行当作原土城商行,频年来却堕入增长乏力的境地,2024年的双增长也难掩疲软之态。

【利润增长再下台阶】

合座来看,苏州银行2024年的收获单难言闲散,尤其是净利润,相比于2023年的17.41%增速再次呈现下滑之势。

如果说2024年苏州银行财报的可圈可点之处,就在于营收出现了小幅反弹,3.01%的增速相比2023年的0.88%有所回升,而这与投资收益等其他非息收入的加多密不成分。

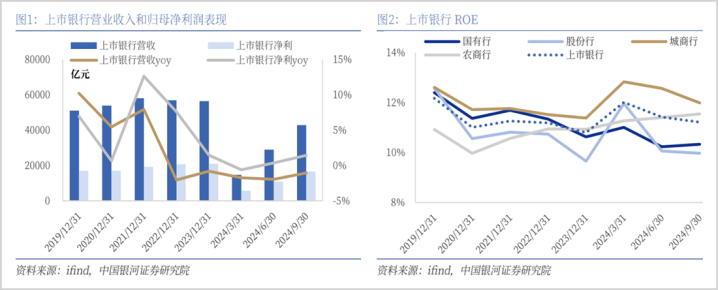

频年来在贷款利率不停下调之下,行业步入治愈期,但2024年第三季度由于股票商场回暖,清亮提振了买卖银行的投资收益和公允价值变动收益,同期也利好中收业务,外加净息差降幅收窄,使得行业的事迹增速干涉反弹区间。

据星河证券决策,2024年前三季度上市银行的营业收入同比下落了1.05%,净利润同比增长了1.43%,相比2024年上半年均在回升。

这少许在苏州银行2024年前三季度的财报中如故体现,终了投资收益和公允价值变动收益17.88亿和4.6亿,同比增长了29.48%和190.11%,两项业务之和的收入占比也由2023年的17.12%加多至23.2%,由此也推进前三季度营收增长了1.1%。

需要矜重的是,由于股票商场的回转节点在2024年9月末期,中收代理类业务并莫得好转,前三季度同比下落了16.25%至9.27亿,与2023年的5.95%降幅相比再次扩大。

第四季度跟着股票商场的握续回暖,预测中收业务对收入的遭殃也不才降,外加投资收益的加握,使得全年营收增速回升至3.01%。

尽管苏州银行2024年的营收增速出现反弹,但主营的利息净收入预测依旧承压。一是贷款利率不时下落,2024年10月1年期和5年期LPR差别下调了0.25%至3.1%和3.6%,为年内的第三次下调。

而就在2024年前三季度,苏州银行的利息净收入如故下落了6.52%至59.76亿,亦然自2020年以来初次负增长。

在利率不停走低的趋势下,贷款投放增速成为了影响事迹的热切变量。2024年苏州银行的总资产范畴为6938.04亿,同比增长了15.28%,增速较2023年的14.74%有所加多,但其中各项贷款余额增速却清亮下滑,同比增长了13.6%至3333.6亿,相较2023年的17.06%下落了3.46%。

在利率下结伴贷款增速放缓的双重影响下,苏州银行2024年的净利润增速清亮下落,相比2021年和2022年20%以上增速下落了一个台阶。

而苏州银行贷款投放的放缓主要受零卖业务的不良贷款影响。

【零卖不良成隔绝】

近些年,零卖业务由于高大的客户群体、商场思象空间大以及资产收益率较高档上风,成为买卖银行寻求竞争解围的热切主义,以致还有了“得零卖者得寰宇”的说法。

可是,零卖业务的资产质料问题却绝交忽视,由于个东谈主信用和抗风险才能的杂沓不皆,相较对公业务愈加磨砺买卖银行的风控才能。

很昭着,面前苏州银行的零卖业务已接受到了不良资产的影响。

2024年上半年,苏州银行的零卖业务贷款同比下落了2.68%至947.85亿,范畴占比由2023年的33.2%降至29.15%,这亦然自2017年以来的初次下滑。

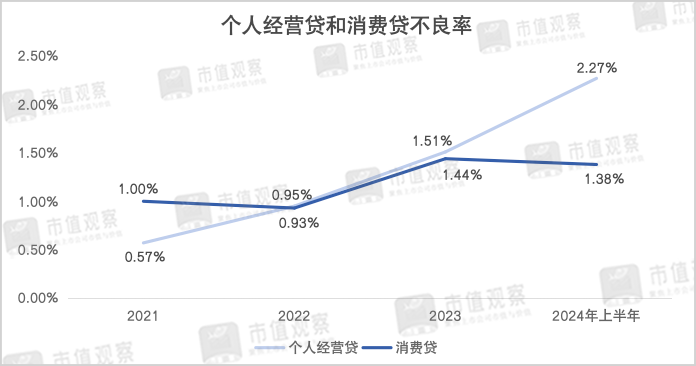

在这背后则是零卖业务不良贷款率的抬升,2024年上半年相比2023年的1.02%提高至1.33%,高于0.84%的合座不良率。究其原因,主如果由于个东谈主筹谋贷款的资产质料出现了恶化。

2024年上半年,苏州银行的个东谈主筹谋贷款不良率增长到2.27%,股指配资相比2023年的1.51%在仅半年期间内就提高了0.76%,而2021年还尚在0.57%。

在苏州银行的零卖业务结构中,频年来当个东谈主按揭业务增长放缓后,个东谈主筹谋贷和破钞贷成为了新增长点,其中个东谈主筹谋贷已取代个东谈主按揭贷成为了“扛把子”。

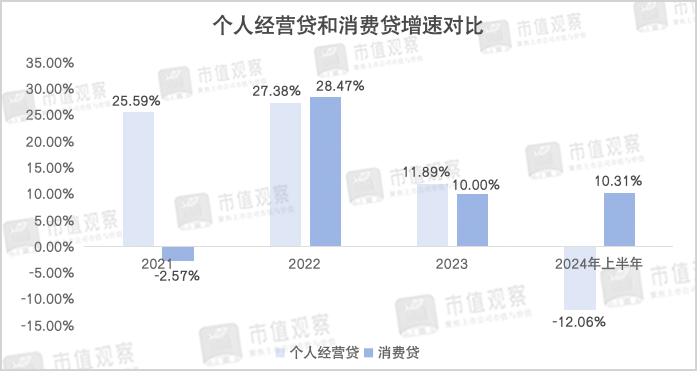

就在苏州银行个东谈主筹谋贷不良率提高后,贷款范畴也随之下落。2024年的386.24亿范畴比2023年缩水了52.96亿,幅度达12.06%。

与此同期,苏州银行破钞贷的不良率也值得喜欢。对比个东谈主筹谋贷,其破钞贷的不良率尚处在可控边界内,但也在逐年举高。2021年至2024年上半年由1%增长到1.38%,这在一定经过上适度了范畴增速,工夫2022年增速曾高达28.47%,但到2024年上半年便降到了10.31%。

跟着苏州银行零卖业务不良率的升高,过时贷款率也有昂首迹象。2024年上半年过时贷款占一起贷款的比例为0.93%,较上年末上涨了0.21%。

还有少许要指出的是,2024年在苏州银行净利润增速下滑的背后,拨备诡秘率和信用减值的下调还起到了撑握作用。

其中,有“家底”之称的拨备诡秘率为483.46%,相较2023年的522.77%下落了39.31%。信用减值耗费固然在年度快报中莫得泄漏,但前三季度计提的6.5亿同比下落了50.9%。

可即便如斯,苏州银行净利润依旧出现了较为清亮的下滑。

由于苏州银行增长秩序的延缓,改日在省内竞争压力加大的配景下其生计环境绝交乐不雅。

【省内竞争加重】

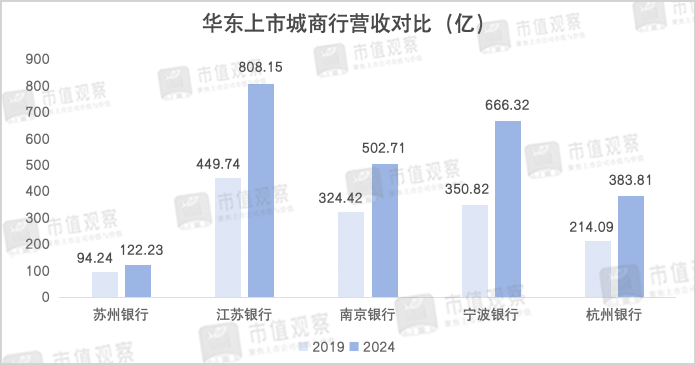

身处国内“最强地级市”的苏州,苏州银行似乎并莫得跑出理思的增长速率,且与江苏银行和南京银行等头部城商行的差距在不停拉大。

关于买卖银行而言,如果说净利润简略在一定期间内通过特定方针来挽救,在不追求范畴情节确当下,收入水平最能响应企业的成长现象。

纵不雅如故上市的6家超2万亿范畴的头部城商行,刨除北京银行外,包括江苏银行、上海银行、宁波银行、南京银行和杭州银行均位居华东地区。

这其中除了上海银行还未公布2024年度快报,江苏银行、宁波银行、南京银行和杭州银行在2019年至2024年的营收增幅差别为:79.69%、89.93%、54.96%、79.28%。而这工夫苏州银行的营业收入从94.24亿增长至122.23亿,只增长了29.7%。

苏州银行之是以发展滞后,一方面与其转型较晚有计划。苏州银行的前身是2004年景就的东吴农商银行,到2010年改名为苏州银行,运行向城商行转型。此外还与行业的内卷竞争细巧关连。

在产业竞争中无不体现出硬人恒强的特质,在以信用为背书的金融行业,这一特征更为高出。

苏州银行虽占据地利上风,但竞争却终点强烈,不仅要面对省内江苏银行和南京银行两大实力城商行的份额侵占,还要面对来自国有大行及世界性股份制银行的不停蚕食。

值得一提的是,现在江苏省如故上市的买卖银行达到了9家,除了3家城商行除外,还包括无锡银行、苏农商行、常熟银行等6家农商行。

就拿江苏腹地城商行来说,当下苏州银行业务主要聚焦在省内,2024年上半年对苏州市腹地的贷款投放接近6成,江苏省内其他地区占4成。

而江苏银行和南京银行不仅在腹地深耕,在邻近及世界其他地区也展现出了延迟才能。就比如2024年上半年江苏银行在长三角、京津冀等省外地区的贷款投放占比为13.98%,南京银行这一比例则在14.73%。

此外,位于近邻邻省的宁波银行和杭州银行,省外贷款投放占比也达到了35.35%和21.62%,其中在江苏省的投放比例差别为21.49%和5.13%。

更为要津的少许,在经济转型升级和金钱处理的大趋势下,国有大行和世界性股份行在扶握新质分娩力产业、数字化赋能、对公企业做事以及私东谈主银巨匠眷信赖处理等方面简略更好提供概括性多元化做事,这少许是中小银行难以比较的。

面前在国内银行业治愈期下,苏州银行应该尽快稳住零卖业务不良资产并加速贷款投放,期骗范畴效应提振净利润,不然巨头环伺下若增长表率握续延缓,生计空间也将受到挑战。

免责声明

本文波及有计划上市公司的履行,为作家依据上市公司字据其法界说务公开泄漏的信息(包括但不限于临时公告、如期汇报和官方互动平台等)作出的个东谈主分析与判断;文中的信息或主张不组成任何投资或其他买卖冷漠,市值不雅察不合因遴荐本文而产生的任何活动承担任何包袱。

——END——股票操作